Mibe fektessek egymillió forintot, kötvénybe vagy részvénybe?

A befektetési alapismeretekhez tartozik a kötvény és a részvény foglama. Melyikbe érdemes egy kezdő befektetőnek befektetni? Hogyan érdemes diverzifikálni, azaz mennyi pénzed legyen kötvényben és mennyi részvényben? Valójában ennek eldöntéséhez több mindent is érdemes figyelembe venni.

A statisztikák alapján az utóbbi pár évben Magyarországon a legnépszerűbb befektetési forma az állampapír, az államkötvény volt. Leginkább az egy éves fix kamatozású lakossági kötvények (hivatalos nevükön Kamatozó Kincstárjegyek) és az inflációkövető változó kamatozású kötvények. Nem véletlenül, a magyar állam ugyanis nagyvonalú, magas kamatokat fizet a lakosságnak.

A kötvény fogalma

A kötvény fogalma a definíció szerint hitelviszonyt megtestesítő értékpapír, ami nem jelent mást, minthogy a kötvény megvételével a pénzedet kölcsön adod például egy cégnek. A legtöbb kötény kamata vagy fix, vagy változó ugyan, de pontosan kiszámítható.

Kép 1. A kötvény kibocsátás – John 2015. január 1-én vásárol a vállalat által kibocsátott kötvényekből 1 millió dollár névértéken.

Kép 1. A kötvény kibocsátás – John 2015. január 1-én vásárol a vállalat által kibocsátott kötvényekből 1 millió dollár névértéken.

A kötvény kamat 6%, futamideje 5 év. egy évben 60 000 dollárt kap, mivel 6% a kamat, ezért 30 000 dollárt kap 6 hónaponként.

5 év múlva február elsején, a kötvény lejáratakor John visszakapja a befektetett 1millió dollárját.

A leggyakrabban háromféle intézmény szokott kötvényt kibocsátani:

1) az állam (illetve önkormányzatok),

2) bankok és

3) vállalatok.

Az állampapírt, államkötvényt mindenütt a legbiztonságosabb befektetésként tartják számon, így Magyarországon is. Főleg, ha az adott ország nemzeti devizájában, tehát forintban van, nem pedig külföldi devizában.

A Magyarországon a lakosságnak kibocsátott banki kötvények pedig az OBA (Országos Betétbiztosítási Alap) hatálya alá tartoznak, így a bankbetétekkel megegyező a biztonságuk. Egyedül a vállalati kötvények kockázata nagyobb, ám ezek nem is terjedtek el nálunk igazán. A külföldön kapható magasabb hozamú vállalati kötvények kockázata pedig a részvényekéhez közeli.

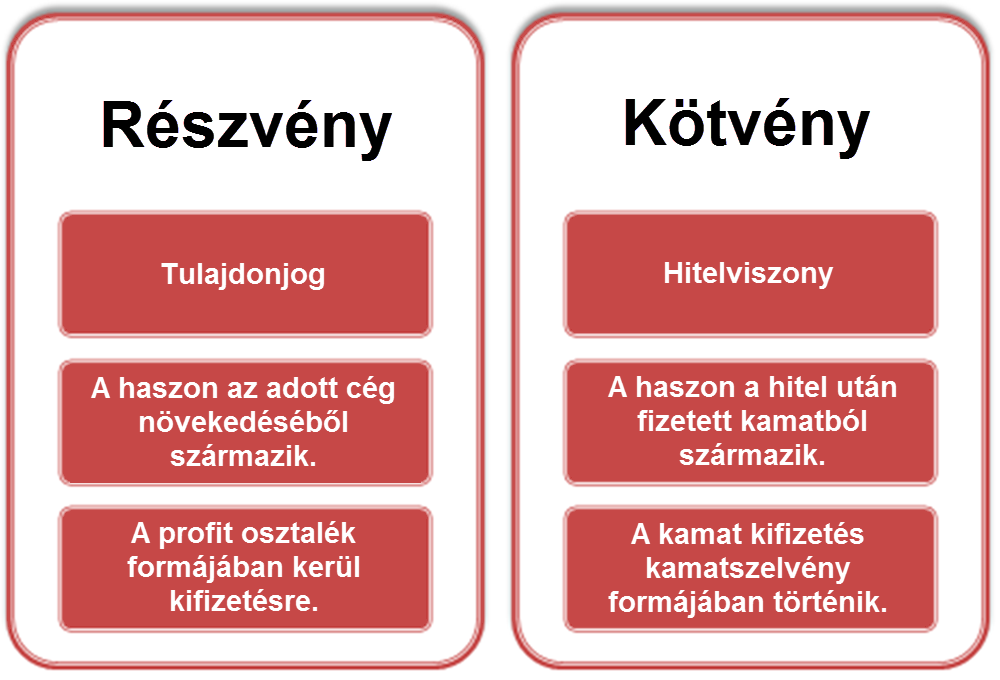

Kép 2: Különbség részvény és kötvény között

Kötvény és kötvény között óriási lehet a különbség

Ennek az a magyarázata, hogy a kötvények kamata, illetve hozama akkor magasabb, ha a kockázatuk is magasabb. Minél szilárdabb egy állam vagy egy vállalat helyzete, annál alacsonyabb hozammal tud kötvényt kibocsátani. Minél kevésbé kiegyensúlyozott a gazdálkodása, annál kockázatosabb a kötvényeinek a megvásárlása, ezért annál magasabb hozamot várunk el tőle mi, befektetők, a kötvények vásárlói. Ha kockáztatsz, nyilván Te is csak a magasabb hozam reményében teszed, nem ingyen.

A kockázat mérését az úgynevezett hitelminősítők igyekeznek megkönnyíteni, amelyek betűkből, vagy betűkből és számokból álló jelzésekkel értékelik a kötvénykibocsátók biztonságát. (Például AAA, BB, vagy A1, B2 stb.) A legjobb minősítésű nagyvállalatok, mint egy BMW vagy egy Apple, sok állampapírral egy szinten vannak, de a kötvényeik hozama is eléggé alacsony, jelenleg nullánál alig nagyobb. Sokkal nagyobb, 5-10 százalékos vagy még magasabb hozamú vállalati kötvények is léteznek, ezeket azonban rossz pénzügyi helyzetű vállalatok bocsátják ki, amelyek csődkockázata magas. (Ezeket bóvli kötvényeknek, junk bond-nak is szoktak nevezni)

“Ha jól akarsz aludni, vegyél kötvényt, ha jól akarsz enni, vegyél részvényt.”

Jót enni, vagy jót aludni? „Mikor azt számítgatod, mekkora hozamot vársz befektetésre szánt pénzedből, jó előre döntsd el, hogy mit akarsz: jól enni, vagy jól aludni” – idézik sok helyütt J. Kenfield Morley mondását. Azt is tartják, hogy ha jól akarsz aludni, vegyél kötvényt, ha jól akarsz enni, vegyél részvényt. Vagyis ha nem szeretnél kockáztatni, álmatlan éjszakákat szerezni pénzed biztonsága miatt, akkor maradj a magas minőségű kötvényeknél, bankbetéteknél. Ha azonban magas hozamra vágysz és ezért kockáztatni is hajlandó vagy, akkor a magasabb kockázatú termékek felé kell fordulnod. Egy biztos, az első lépés mindenképpen az legyen, hogy a befektetéshez legyen havi megtakarításod.

A kockázatvállalásért a piac egyfajta jutalmat ad, legalábbis hosszú távon pluszhozamot várhatunk tőle. A betétek, kötvények a pénz értékének megőrzésére vagy minimális növelésére elegendők, a részvények viszont a meggazdagodás forrásai lehetnek. Erről itt is írtunk.

Az állam sokat ígér

A magyar kötvénybefektetők kivételes helyzetben vannak, az európai, immáron mindhárom nagy hitelminősítő cégnél befektetési ajánlású kategóriában levő országoknál ritkaság az, ami nálunk van. Nevezetesen, hogy az infláció felett 2,75-3,25 százalékpontnyi kamatprémiumot is fizet az állam az inflációkövető, viszonylag hosszú lejáratú kötvényekre (Prémium vagy PMÁK), alaposan megnövelve és évekre előre lefixálva a hozamukat. Ennek oka főleg az, hogy a külföld helyett a belföldi megtakarítókra akar a kormányzat támaszkodni az államadósság finanszírozásánál.

Ehhez képest Nyugat-Európában jelenleg a kötvényhozamok sokszor negatívak vagy nullához közeliek. A német öt éves kötvények hozamai például november közepén mínusz 0,3, a tíz éveseké plusz 0,4 százalék közelében járt. De pár héttel korábban a tíz éves kötvényeik hozama is volt mínuszban.

Néhány kötvény összehasonlítása

Hogy egymáshoz közelebb álló állampapírokat is összehasonlítsunk egymással, Olaszországban nemrég, október 24-én 0,35 százalékos reálkamattal bocsátottak ki nyolc éves inflációkövető állampapírt. Régen, 2012-ben még 2,55 százalék volt ez a reálhozam és csak négy éves a futamidő. (Igaz, a nagy részét most már nem is magánszemélyek vették meg, hanem intézményi befektetők, ott ugyanis aukciókon értékesítik a papírokat.)

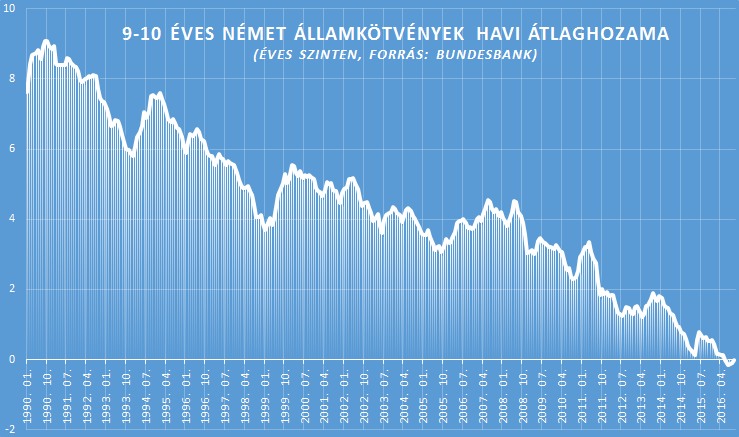

A német kötvények hozamán jól látszik, hogy a kamatcsökkenés régen elkezdődött.

A magyar kötvénybefektetőknek most jó a soruk, de lehet, hogy ez az állapot nem fog örökké tartani, pár év múlva már rosszabbak lesznek a feltételek. Sokan azt hiszik, hogy a minikamatok világa a 2008-ban kitört válság következménye, de ez távolról sem biztos. Már évtizedek óta csökkennek ugyanis a kötvényhozamok – lásd a grafikont –, túlkínálat van pénzből. Kevés működőtőke kell és sokan tesznek félre a fejlett országokban, a többség, a kockázatkerülők kötvényekbe menekülnek.

Magasak az osztalékhozamok

Másrészt a részvényektől hosszú távon többet is lehet várni az évi 2,75-3,25 százalékos reálkamatnál. Külföldi példák alapján a részvények évtizedekre visszamenőleg évi tíz százalék felett hoztak. Hogy egy hazai példát is mondjunk: a Magyar Telekom várhatóan 25 forintos osztalékot fizet majd jövőre, az árfolyama pedig 480 forint körüli. Ez a kifizetés, ha a jövőben nem változna, egy 5,2 százalékos bankbetét vagy kötvény hozamával lenne egyenértékű. (Ennyi az osztalékhozam, 25/480.) Nagyon hasonló ehhez például a német Daimler autógyár részvényének és több más nyugat-európai részvénynek a várható osztalékhozama is. A hozam és a kamat közötti különbségről itt tudsz olvasni>>.

Tehát akkor mibe fektessünk pár millió forintot, legalább néhány évre? Ha nyugodtan akarunk aludni, akkor magas minőségű kötvénybe, például magyar állampapírba. De ha meg szeretnénk gazdagodni, akkor inkább részvényekbe. Egy másik jó megoldás a pénz megosztása kétfelé, egy részéből vehetünk állampapírt, a másik részének segítségével pedig részvényeket. Egy ökölszabály szerint a pénzed 30-40%-át kötvényben, 60-70%-át pedig részvényekben tartsd! Ez azonban az életkorral és az egyéni kockázatvállalási kedvvel is változhat. Minél fiatalabb vagy vagy minél hosszabb ideig tudsz megtakarítani, és minél erősebb idegzetű, vagyis kockázattűrőbb, annál több részvényt érdemes tartani.

A kötvényeket és kötvény befektetéseket a Vagyonteremtő Szuperkonferencián részletesen megismerheted.