A negatív kamat okozhatja a következő válságot

A szakértők szerint a negatív kamatlábak lehetnek az okozói a következő válságnak. Ha inkább befektetnéd valamibe a pénzed, de nem tudod hogyan láss hozzá, akkor kukkants bele a Befektetés Habbal oktatócsomag 34 oldalába!

Negatív kamat? – Nem lesz Magyarországon negatív lakossági betéti kamat

Hosszú évtizedekig a negatív kamat elképzelhetetlen jelenség volt. Aztán Japánban, majd Európa szerte egyes országok elkezdték bevezetni a negatív kamatot. Most meg kilátásban a negatív kamat Magyarországon is…

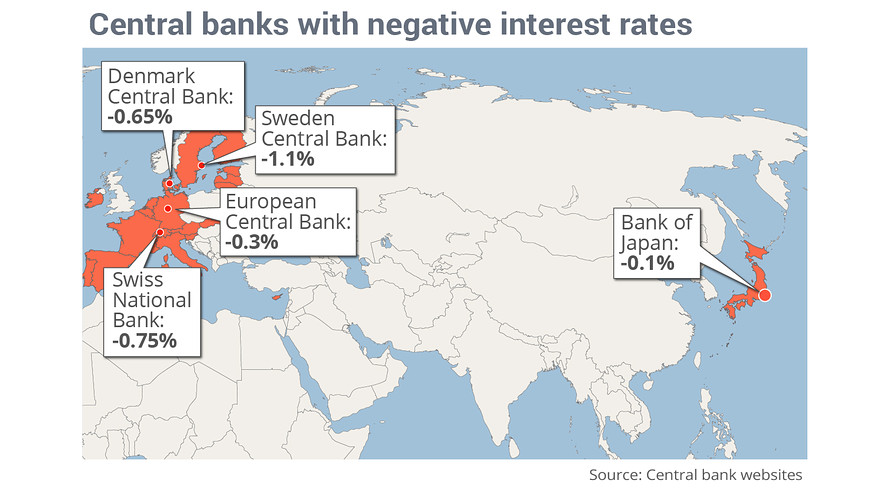

Egyre több helyen vezetnek be negatív kamatot a jegybankok…

New Haven, Connecticut (Project Syndicate) – A központi bankok – mintegy végső kétségbeesett lépésként – lemondanak azon gazdaságoknak a hatékony ellenőrzéséről, amelyeket pedig irányítaniuk kellene. Kezdték a zéró kamatlábakkal, azután a következett a likviditásteremtés, most pedig a negatív kamat – egyik szánalmas próbálkozás hozta magával a következőt.

Ahogy az első két intézkedés nem tudott számottevő gazdasági húzóerőt jelenteni a krónikusan lanyha fellendülés körülményei közepette, a negatív kamata való áttérés csupán ötvözi a pénzügyi bizonytalanság kockázati tényezőit és megágyaz a következő válságnak.

Az elsőként 2014-ben Európában, majd most Japánban bevezetett negatív kamatok fordulópontot jelentenek a központi bankok működésében. Korábban a hangsúly az általános növekedésen volt, elsősorban a hitelfelvétel költségeinek csökkentése révén, azzal ösztönözve mind a jóléti célú vagyonképzést is a felértékelődő pénzügyi eszközök révén.

Jelenleg a központi bankokban letétben maradt túlzott tartalékok szankcionálásával, azaz a negatív kamatok bevezetésével lényegében hitelezésre ösztönzik a bankokat, függetlenül attól, hogy van-e kereslet erre a tőkekihelyezésre, vagy nincs.

Ez a gyakorlat a válság utáni világgazdaság problémájának lényegét kerüli meg.

Mint a Nomura Gazdasági Kutató Intézet közgazdásza, Richard Koo Japánnal kapcsolatban megállapította, a keresleti oldalra kellene helyezni a hangsúlyt a válság sújtotta gazdaságokban, ahol a növekedést hátráltatja a hitelekkel szembeni bizalmatlanság szindrómája, amely mindig megjelenik a recesszió utóhatásként.

Az említett hátráltató tényező globális jelenség. Nem csak Japánban van jelen, ahol a hatalmas lendületű Abenomics (2013-ban meghirdetett japán gazdaságpolitika) elbukott mert, nem tudta kimozdítani a gazdaságot a recesszióból 24 évig, ahol most végre 0,8 százalékos növekedés volt tapasztalható. A monetáris lazítással az évtizedek óta stagnáló gazdasággal küszködő Japán is megpróbálkozott, sőt, soha nem látott méretű eszközvásárlási programba kezdtek. A lazításnak a gazdasági növekedést és az infláció is növelnie kellett volna. Bár a gazdasági aktivitás erősebb a monetáris lazítás felpörgetése óta, a magasabb inflációs várakozások ugyanakkor nem erősítették a hitelek iránti keresletet.

Hasonló a helyzet az Egyesült Államokban is, ahol a fogyasztói kereslet – az amerikai Nagy Recesszió központi eleme nyolc éve képtelen elmozdulni az átlagosan csupán 1,5 százalékos reálnövekedést felmutató mélypontról.

Még rosszabb a helyzet az eurozónában, ahol a tényleges GDP növekedés csak átlagosan 0,1 százalék volt a 2008 és 2015 közötti időszakban.

Mindez azt jelzi, hogy a jegybankok képtelenek felturbózni az aggregált keresletet az egyensúly szorításában vergődő gazdaságokban, amelyek az 1930-as években tapasztalthoz hasonló „likviditási csapdába” zuhantak.

Ahogy Paul Krugman csaknem 20 évvel ezelőtt írta, Japán jó példája e dilemma modernkori megtestesülésének.

Amikor a kilencvenes évek elején a felhalmozott tőkeegyenleg- és vagyonbuborékok kipukkadtak, az úgynevezett keiretsu-rendszert, – azaz az anyabank és a hozzá szorosan kapcsolódó nem bank jellegű társaságok együttesét – maga alá temette a mértéktelen tőkeáttétel holtsúlya. Vonatkozik mindez a túlpörgetett, megtakarítás-hiánnyal küszködő amerikai fogyasztókra is, nem beszélve az Eurozónáról, ami lényegében nem volt más, mint a csoport perifériáján lévő országok – Portugália, Olaszország, Írország, Spanyolország és Görögország – túlértékelt gazdasági növekedésével kapcsolatos várakozásokra alapozott hazárdjáték. De ugyanez volt érvényes a túlköltekező, csak rövid távra megtakarító amerikai fogyasztókra – nem beszélve az euróövezetről, ahol a periférikus országokban mint Portugália, Írország, Görögország és Spanyolország – – túlértékelt gazdasági növekedésével kapcsolatos várakozásokra alapozott hazárdjáték. Ezekben az országokban a központi bankok által bevezetett intézkedések megszorítások nem vezettek eredményre.

Talán ez volt a modern jegybankrendszer legnagyobb tévedése. A cáfolatok azonban messzire vezetnek. Érdekes Alan Greenspannak, az amerikai szövetségi jegybank (Fed) akkori elnökének 2004 elején mondott leköszönő beszéde. Greenspan meggyőződéssel alkalmazta a legkönnyebb monetáris politikát az internetes lufi 2000-ben történt kipukkanását követő zűrzavar felszámolására, váltig állítva egyúttal, hogy a Fednek jogában állt nem alkalmazkodni az 1990-es évek végén tetőző spekulációs őrülethez.

A mennyiségi lazítás, mint új csodaszer

Greenspan politikája nyomán utódjának nagyon veszélyes lejtőn kellett egyensúlyoznia. Ben Bernanke, a Fed akkori vezetője a 2008-as Nagy Válság beköszöntét követően, gyorsan kifogyva a rendelkezésér álló eszközökből, az új csodaszert, a likviditásteremtést választotta, ami a piaci pangásnak jó ellenszere ugyan, arra azonban alkalmatlan, hogy betömje a fogyasztói egyensúlyban tátongó lyukat, és beindítsa az aggregált kereslet érzékelhető növekedését.

Az Európai Központi Bank elnöke, Mario Draghi híres 2012-es ígérete

Ugyanerre az útra vitte az Európai Központi Bankot (EKB) Mario Draghinak, a Bank elnökének 2012-ben tett híres ígérete, miszerint „az eurót meg kell védeni, kerüljön bármibe” – a kezdetben csupán a zéró kamatláb, majd a likviditás teremtő politika, végül a negatív kamatok. A Japán Központi Bank kormányzója, Kuroda Haruhiko azt hangsúlyozta, hogy az úgynevezett mennyiségi és minőségi likviditásteremtés révén sikerült véget vetni a romboló hatású deflációnak, jóllehet nemrégiben mégis a negatív kamatok politikája mellett döntött, és a japán jegybank által kitűzött 2 százalékos inflációs ráta elérését 2017-re tolta ki.

Az még kiderül, hogy a FED ellent tud-e állni a negatív kamatok kísértésének

Kérdéses, hogy a Fed ellenáll-e majd a negatív kamatok kísértésének. A legtöbb nagy jegybank ragaszkodik ahhoz a tévhithez, hogy nincs különbség a monetáris politikának a pozitív tartományban végrehajtott kamatkiigazításokkal operáló hagyományos módszerei és hagyományokkal szakító eszközök, mint a negatív kamatok, illetve a likviditásnövelés között.

És pontosan itt a probléma. A hagyományos pénzpolitika időszakában a transzmissziós csatornák nagyrészt a reálgazdaság hitelérzékeny szektoraiban – a lakásépítésben, a járműgyártásban, az üzleti tőkemozgás terén – A hitelfelvételi költségekre és az ahhoz kapcsolódó hatásokra korlátozódtak.

Miközben e szektorok teljesítménye a mértékadó kamatok mozgását követve ingadozott, a rendszer egészében jelentkező visszahatásokat (az úgynevezett multiplikátor hatásokat) gyakran felerősítették az eszközpiacon tapasztalt valós, vagy lélektani nyereségek (vagyonosodási hatás).

Mindez akkor volt. A nem-hagyományos monetáris politika „szép új világában” a transzmissziós csatorna alapvetően az eszközpiacon elért vagyonosodásra gyakorol hatást.

Két súlyos probléma merült fel ebből a megközelítésből

1) Egyrészt a központi bankok figyelmen kívül hagyták a pénzügyi instabilitás kockázatát.

Az alacsony infláció miatti hamis komfortérzet körülményei közepette a túlságosan alkalmazkodó monetáris politika hamis pezsgést keltett a pénz-és hitelpiacon, súlyos torzulásokat idézve elő a tényleges reálgazdaság működésében. Amikor ezek a „lufik” kipukkadtak, és recesszióba taszították az amúgy is egyensúlyhiányos gazdaságokat, az addig inflációra összpontosító jegybankoknak már nemigen volt más cselekvési terepük, mint a zéró kamatok baljós világa, illetve a likviditás növelését célzó tőkeinjekciók.

2) Másrészt a politikusok egy hamis képet rajzolnak fel pénzügyi és eszközpiacokról

A második gond az volt, hogy a pezsgő pénzpiacok nyújtotta hamis komfortérzetükben a politikusok nemigen hajlottak fiskális ösztönzők bevezetésére, elzárva ezzel a likviditási csapdából kivezető egyetlen működőképes menekülési útvonalat. Fiskális gazdaságélénkítő eszközök hiányában a jegybankok folyamatosan „emelik a tétet, újabb és újabb tőkeinjekciókkal „kezelve” a látszatpezsgésre egyébként is hajlamos pénzpiacokat, s közben észre sem veszik, hogy a ugyanazt teszik, mint elődeik az 1930-as években, megpróbálják eredeti helyzetébe visszatolni az előzőleg megfeszített zsinórt, holott az csupán egyirányú mozgatásra alkalmas.

A negatív kamatlábra váltás ennél is problematikusabb

Az aggregált kereslet folyamatos pangásának a világgazdaság egészében tapasztalható körülményei közepette újabb kockázati tényezőket emelnek be a rendszerbe az új hitelkihelyezések elmaradása miatt a bankokra kirótt büntetések. Ez nem más, mint az 1990-es évekből ismert úgynevezett zombi hitelezés újraélesztése, amellyel annak idején Japánban gazdaságtalan kölcsönökkel próbálták kisegíteni a fizetésképtelenné vált adósokat.

Az útját vesztett jegybankrendszer tehát válságban van. Kérdés, hogy a válság mikor éri el a világgazdaságot.

Forrás: https://www.marketwatch.com/story/negative-interest-rates-set-stage-for-next-crisis-stephen-roach-says-2016-02-18

Nem lesz Magyarországon negatív lakossági betéti kamat

Nagy Márton, az MNB alelnöke a 2016. májusban tartott hitelezési konferencia nyitóelőadásában megígérte, hogy ami a betétek kamatszintjét illeti, a lakosság esetében nem lesz negatív, kamat, ugyanis ezt a Ptk. nem engedi meg, a vállalatok esetében azonban elképzelhető a negatív szint.

Forrás: httpss://nepszava.hu/cikk/1093829-nem-lesz-negativ-lakossagi-beteti-kamat

Fel kell ismerni és fell kell készülni az alacsony kamatkörnyezetre.