8 éves a bika piac! Először is tisztázzuk, hogy bika piacnak hívjuk a piacot, ha a tőzsdei árfolyamok hosszú évekig növekednek, és medve piacnak, amikor a tőzsdei árfolyamok hosszú évekig csökkennek.

Többször írtam már a robotpilóta befektetési módszerről, amelyet bárki, de tényleg bárki alkalmazhat. Nézzük most meg mit hozott volna Neked az elmúlt 8 év, ha robotpilóta befektetési módszert, vagy a lusta portfólió módszerét alkalmaztad volna, azaz 1) NYITSZ egy értékpapírszámlát, 2) KIVÁLASZTOD, milyen értékpapírt veszel (erről később részletesen), 3) ROBOTPILÓTA üzemmódba helyezed befektetéseidet, vagyis MINDEN hónapban, de a lényeg, hogy rendszeres időközönként FIX összegért veszel a kiválasztott értékpapírokból FÜGGETLENÜL attól, hogy a piacok éppen emelkednek, oldalaznak vagy esnek.

Nézzük meg mit hozott volna Neked az elmúlt 8 év bika piaca azaz a tőzsdei árfolyam emelkedése a robotpilóta befektetési módszerrel?

Nézzük akkor konkrétan három esetet. Vajon melyik illik rád a legjobban? Nézd meg most mennyi pénzed lenne, ha 2009-ben elkezdtél volna robotpilóta módszerrel befektetni például az S&P500 indexkövető alapba. Én szeretem a konkrét számokat, és nem csak a levegőbe beszélni. Mind a 3 esetben a 4 fő szám: 1) Kezdőtőke, 2) Havi megtakarítás, 3) Éves hozam, 4) Éve száma.

A hozam 9%, mert ennyit hozott éves szinten átlagban az elmúlt 8 évben az S&P500. (Miért az amerikai piacot nézzük? Erről lejebb olvashatsz. Most ne hagyd abba az olvasást emiatt, mert később megkapod a választ a kérdésedre)

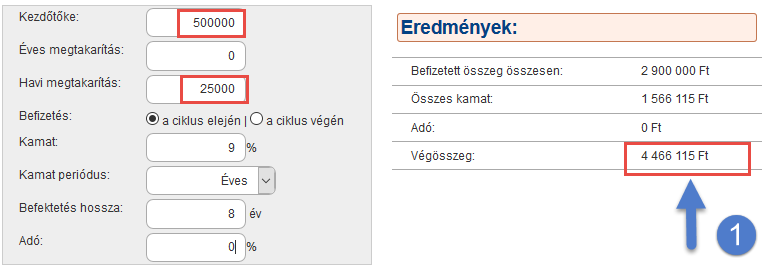

Eset #1 – ez illik rád a legjobban?

1) Kezdőtőke: 500 000 Ft 2009-ben, 2) havi megtakarítás: 25 000 Ft 2009 március 1-től, 3) éves hozam: 9%, 4) évek száma: 8 év. Tehát ha 2009 március 1-én 500 000 forint megtakarításod lett volna, amelyet befektettél volna, és 2009 március 1-től pedig havonta 25 000 Ft-ot fektettél volna be az S&P500 indexkövető alapba, akkor most 4 466 115 forintod lenne. Adóval nem számoltunk, mert csak akkor kell adót fizetned, ha kiszállsz és realizálod a nyereségedet. Ekkor a nyereséged után 15% adót kell fizetned.

1.Ábra. Hogyan gyarapodott volna a pénzed az elmúlt 8 éve bika piacán

1.Ábra. Hogyan gyarapodott volna a pénzed az elmúlt 8 éve bika piacán

A számításokat a Befektetés Habbal oktatócsomag “Hogyan gyarapítsd a pénzed” kalkulátorával végeztem el ki egy-két kattintással.

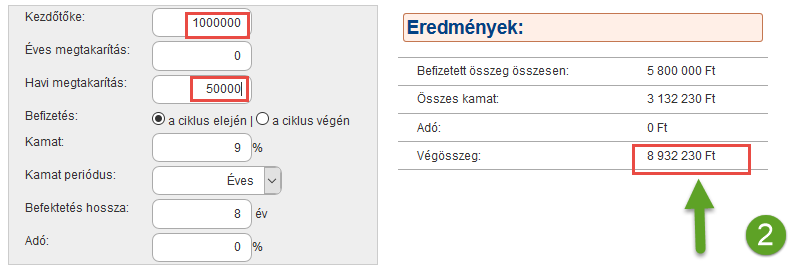

Eset #2 – vagy ez illik rád a legjobban?

1) Kezdőtőke: 1 millió Ft 20009-ben, 2) havi megtakarítás: 50 000 Ft 2009 március 1-től, 3) éves hozam: 9%, 4) évek száma: 8 év. Tehát ha 2009 március 1-én 1 millió forint megtakarításod lett volna, amelyet befektettél volna, és 2009 március 1-től pedig havonta 50 000 Ft-ot fektettél volna be az S&P500 indexkövető alapba, akkor most 8 932 230 forintod lenne. Adóval nem számoltunk, mert csak akkor kell adót fizetned, ha kiszállsz és realizálod a nyereségedet. Ekkor a nyereséged után 15% adót kell fizetned.

2. Ábra. Hogyan gyarapodott volna a pénzed az elmúlt 8 éve bika piacán

2. Ábra. Hogyan gyarapodott volna a pénzed az elmúlt 8 éve bika piacán

A számításokat a Befektetés Habbal oktatócsomag “Hogyan gyarapítsd a pénzed”kalkulátorával végeztem el ki egy-két kattintással.

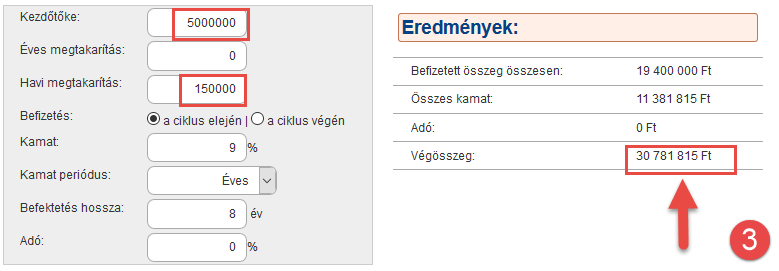

Eset #3 – vagy ez illik rád a legjobban?

1) Kezdőtőke: 5 000 000 Ft 20009-ben, 2) havi megtakarítás: 150 000 Ft 2009 március 1-től, 3) éves hozam: 9%, 4) évek száma: 8 év. Tehát ha 2009 március 1-én 5 millió forint megtakarításod lett volna, amelyet befektettél volna, és 2009 március 1-től pedig havonta 150 000 Ft-ot fektettél volna be az S&P500 indexkövető alapba, akkor most 30 781 815 forintod lenne. Adóval nem számoltunk, mert csak akkor kell adót fizetned, ha kiszállsz és realizálod a nyereségedet. Ekkor a nyereséged után 15% adót kell fizetned.

3. Ábra. Hogyan gyarapodott volna a pénzed az elmúlt 8 éve bika piacán

3. Ábra. Hogyan gyarapodott volna a pénzed az elmúlt 8 éve bika piacán

A számításokat a Befektetés Habbal oktatócsomag “Hogyan gyarapítsd a pénzed” kalkulátorával végeztem el ki egy-két kattintással.

A fenti példákból két dolog látszik:

- BÁRKI meggazdagodhat (Tehát nem igaz az a tévhit, hogy nem mindenki lehet gazdag!) Csak idő (türelem) és megtakarítás, és a pénz megfelelő helyre történő befektetése kell hozzá. Ez volt a módszere a híres Rothschild családnak is.

- Ha a magyar emberek ezen “rossz beidegződése” és pénzügyi tudatlansága megszűnne, akkor Magyarország lakossága 30-40 év múlva elkezdene vagyonossá válni úgy, hogy részesedne az egyik legnagyobb gazdaság növekedéséből a tőzsdei árfolyam növekedésén keresztül. Te is közéjük tartozhatnál…vagy gyermeke(i)d…. vagyont építhetnétek!

Tehát ezzel a nagyon egyszerű módszerrel a robotpilóta módszerrel sokkal több pénzed lehet, mint amire gondolsz. Azonban sokan azt gondolják, hogy túl bonyolult és nem nekik való a tőzsdei befektetés. De ezt csak azért gondolják, mert senki nem tanított róla semmit. Most is, amikor a Pénz7 volt a középiskolákban a tőzsdei befektetésről, a tőzsdei árfolyam emelkedéséből való profitálásról egy szó sem esett.

A tőzsdei árfolyam emelkedésből való profitálásnak van tehát ez a nagyon egyszerű módja, amit robotpilóta módszernek nevezünk, amely mint láthattad pont annyira egyszerű, mint bankban tartani a pénzt, csak a szóban forgó befektetésben nem elértéktelenedik a pénzed, mint a bankban, hanem egyre több és több lesz. … és ez annyira szépen hangzik, hogy sokan még mindig nem hiszik el, és inkább a tévhiteiket hangoztatják. Pedig attól még soha senkinek nem lett több pénze. Igazan van?

Ha eddig Te is azok közé tartoztál, aki azt hitte nem lehet gazdag, vagy nem lehet mindenki gazdag, akkor ez nem a Te hibád. Kis megtakarítással is lehet vagyont építeni, és profitálni a tőzsdei árfolyamok emelkedéséből. Az iskolában nem tanítják ezt, a tévében sem reklámozzák, és a bulikon és összejöveteleken sem beszélnek róla a magyar emberek… ezért nem tudsz hát róla. A pénzzel kapcsolatban inkább mindig csak a panaszkodás megy.

A tőzsdei árfolyam emelkedése hosszú távon vagyont teremt Neked

Számold hát ki (például a Befektetés Habbal kalkulátorával – klikk ide!), hogy az elmúlt 8 évben, ha folyamatosan befektettél volna minden hónapban, akkor most mennyi pénzed lenne?

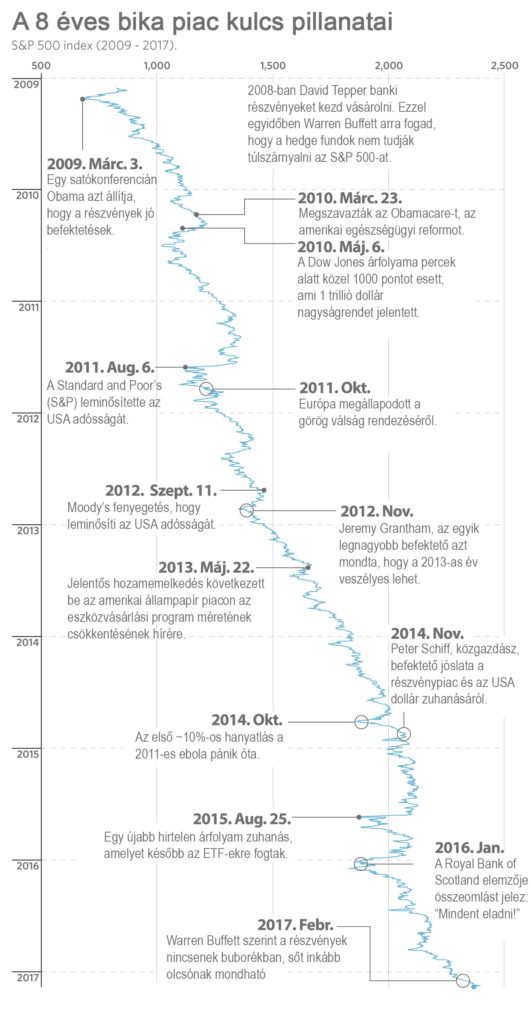

Az alábbi ábrán az egyik amerikai index az S&P500 elmúlt 8 éves sztoriját látod

Láthatod, hogy 2009. március 1-én 797 pont volt, most meg 2017. március 1-én 2373 pont volt. Ez az osztalékok nélkül kb. 200 %-os emelkedést jelent.

4. Ábra. Az S&P500 index elmúlt 8 éve

4. Ábra. Az S&P500 index elmúlt 8 éve

Forrás: https://www.marketwatch.com/story/the-unrelenting-stock-market-bull-run-demands-some-respect-at-its-8th-anniversary-2017-03-09

Miért az amerikai piac? Miért nem a magyar piac?

Sokan teszik fel azt a kérdést, hogy miért amerikai tőzsde indexről beszélek, és miért nem magyarról, amikor mi Magyarországon élünk. Sokan azt gondolják, hogy akkor ez nem is nekik való. De ebben tévednek. A fenti kérdésre a válaszom, hogy azért, mert nem tudok ennél jobbat, és én a legjobb és legbiztonságosabb befektetési lehetőséget akarom megosztani a pénzüket gyarapítani vágyó, ám befektetési tudással nem rendelkező emberekkel.

Tehát azért beszélünk és írunk olyan sokat az S&P500 indexkövező alapról, mert

1) Magyarországon nem tudok olyan befektetést, amely az elmúlt 100 évre visszamenőleg évi 9%-os hozamot hozott 10 éves távlatokban. Az S&P500 ezt tette. Ezzel sok embert gazdaggá tett…

2) Te is be tudsz fektetni az S&P500 indexkövető alapba innen, Magyarországról, akár magyar, akár külföldi brókercégen keresztül.

3) ehhez a befektetéshez semmilyen mélyebb befektetői tudás nem szükséges (majdnem olyan, mint a bank, csak mint minden tőzsdei árfolyam az S&P500 árfolyama is ingadozik, vagyis le-fel mozog, de hosszútávon folyamatosan nő, és mindig történelmi csúcsokat dönt)

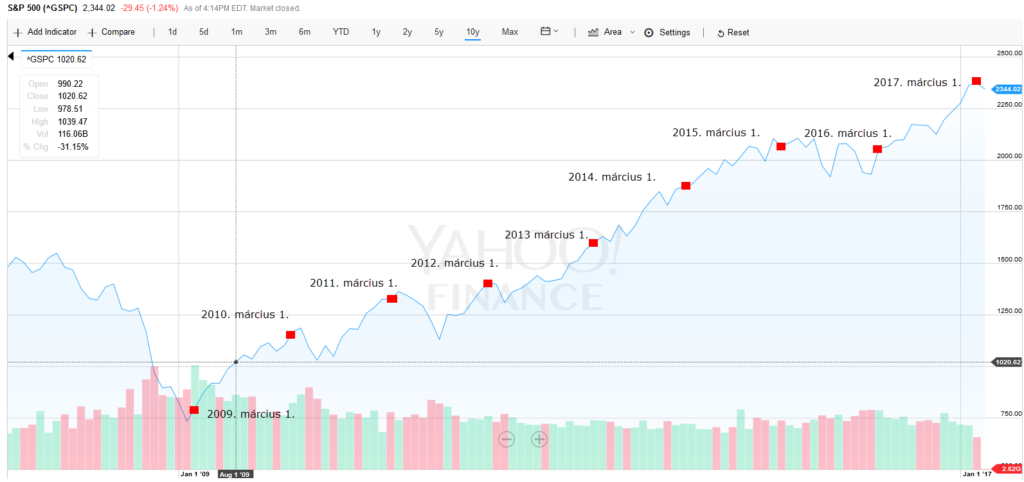

5. Ábra. Az S&P500 chartján évről évre bejelölve március 1-e 2009-2017-ig.

5. Ábra. Az S&P500 chartján évről évre bejelölve március 1-e 2009-2017-ig.

“Ha időszakosan befektetsz egy-egy indexkövető alapba a tudattalan befektető a legtöbb hivatásos befektetőt is felülmúlhatja.” – mondja Warren Buffett

Tehát, ha te nem a hivatásos befektetők közé tartozol, nem akarsz saját portfóliót menedzselni, nem akarod kitanulni az értékalapú befektetést, csak egyszerűen azt akarod, hogy a munkával megkeresett pénzed szépen gyarapodjon, vagyonod épüljön, vagy nagyon gazdag legyél, akkor ennél egyszerűbb módszert, keresve sem találsz, mint az S&P500 indexkövető alapba való befektetést.

Ezt a befektetést hívják aktív indexalapú befektetésnek. Neked való tehát, ha nehezen tűröd a kockázatot, nem vagy jártas az üzleti életben, a befektetések világában, de mégis részesedni akarsz a tőzsdei árfolyamok emelkedéséből és részesülni akarsz a közönséges részvényekbe történő befektetés hosszú távú előnyeiből. Az indexkövető alapok közül is a Vanguard alapok, amelyeket a legtöbben válasszák, mert egy befektetésnél a költségek vizsgálatának is nagyon jelentős szerepe van. Köztudott, hogy a Vanguard indexkövető alapoknak igen alacsony költsége van.

Ha az írás nyomán Neked is kedved támad kipróbálni magad a befektetések világában, segítséget itt kaphatsz:

Biztonságos és sikeres befektetésekhez segítséget

itt találsz:

Befektetés Habbal oktatócsomag – 250 oldalas könyv 5 befektetés tervező kalkulátorral

Befektetés Habbal oktatócsomag – 250 oldalas könyv 5 befektetés tervező kalkulátorral

– Befektetői észjárás a´la, Warren Buffett tanítómestere, Benjamin Graham –

Klikk ide a segítségért!

Kép 1. A kötvény kibocsátás – John 2015. január 1-én vásárol a vállalat által kibocsátott kötvényekből 1 millió dollár névértéken.

Kép 1. A kötvény kibocsátás – John 2015. január 1-én vásárol a vállalat által kibocsátott kötvényekből 1 millió dollár névértéken.

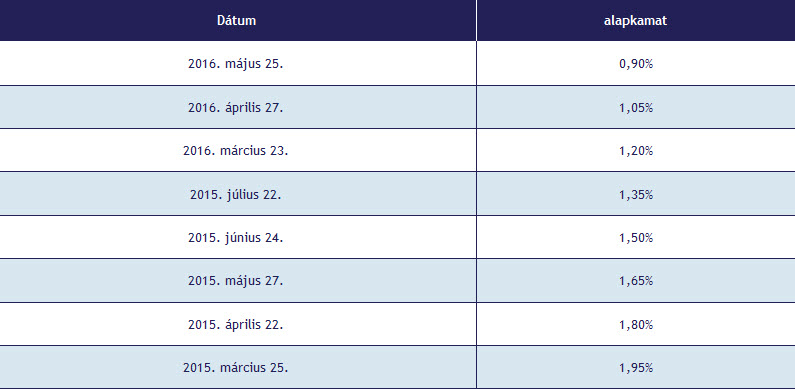

Forrás: https://www.mnb.hu/Jegybanki_alapkamat_alakulasa

Forrás: https://www.mnb.hu/Jegybanki_alapkamat_alakulasa