Egy szuper könnyű befektetési módszert mutatok most be, amellyel csettintésre megkapod a választ arra a kérdésre, hogy mibe érdemes befektetni. Így már ma elkezdheted konyhapénzedből megtermelni a millióidat, vagy akár a százmilliódat, és többet nem lesz kérdés neked: mibe érdemes befektetni?

Igen, jól olvastál, 100 milliót írtam. A Konyhapénzből milliókhoz nem kell semmi nagy furmány. Csak az a kis tudás, amivel sokan mások nem rendelkeznek, de Te most megkapod!

Sok embert foglalkoztat ez a kérdés: Mibe érdemes befektetni?

Kapcsolj robotpilóta üzemmódba és teremts magadnak:

-> ha fiatal vagy családalapítási éveidre pénzt és kezdőtőkét

-> ha középkorú vagy nyugdíjas korodra akár százmillió forintot, és szép gondtalan éveket…

-> ha idős vagy egy kisebb vagyont, amelyre támaszkodhatsz

-> ha csak szeretnél magadnak megengedni olyan élvezeteket, melyekre eddig nem volt lehetőséged

Mi ez a titkos módszer?

Abbahagyhatod a kutatást az iránt, hogy mibe érdemes fektetni. A tanácsaim segítségével olyan tudásra tehetsz szert, mellyel egy átlagember nem rendelkezik.

Mindjárt kiderül a nagy titok, de előtte fel kell tennem egy nagyon fontos kérdést, mely mindennek az alapja.

Minden hónapban tudsz félretenni?

Ha nem, akkor ezt nagyon gyorsan meg kell oldanod! Ha nem tudsz megtakarítani, akkor nem tudsz miből befektetni. Az emberek nagy része nem rendelkezik ezzel a tulajdonsággal, így soha nem lesz vagyonos… hacsak nem örököl egy vagyont. Azonban, ha örökölsz is egy vagyont, akkor hogyan fogod azt megtartani? Befektetési alapismeretek nélkül éppúgy kerülhetsz nehéz helyzetbe, hasonlóan, mint azok, akik a lottón nyertek egy vagyont, és igen rövid idő alatt nagyobb adósságban találták magukat, mint valaha. Lehetséges úgy jól élni, hogy közben gyarapodik a megtakarításod. Higgy nekem! Én is ezt csinálom.

Hogyan takaríts meg?

Éppen úgy, ahogy minden hónapban befizeted a villanyszámládat, megveszed a gyereknek a bérletet, kifizeted a havi törlesztő részletet, stb. egy bizonyos összeget a hó elején félreteszel. Ez az “először fizess magadnak” elv lényege! Tehát nem a hó végén, ami marad, hanem hó elején fizetéskor egy bizonyos összeget (bevételed 5-10-15%-át) beteszed a “piros borítékba”, amely a befektetések előkészítésének a jelképes helye.

Ha ez megvan, akkor minden hónapban keletkezik megtakarításod. Nézzük, akkor hogyan tovább!

A konyhapénzből százmillió módszer lényege – azaz mibe fektess kérdésre a válasz?

1) NYITSZ egy tartós befektetési számlát – becézzük -TBSZ-nek, amelyet 25 ezer forinttal is nyithatsz. (a TBSZ számláknak nagy adóelőnyei vannak, ezért használjuk)

2) KIVÁLASZTOD, milyen értékpapírt veszel (erről később részletesen)

3) ROBOTPILÓTA üzemmódba helyezed befektetéseidet, vagyis MINDEN hónapban, de a lényeg, hogy rendszeres időközönként FIX összegért veszel a kiválasztott értékpapírokból

FÜGGETLENÜL attól, hogy a piacok éppen emelkednek, oldalaznak vagy esnek.

Ennyi. Valóban, ennyire egyszerű? Sőt még egyszerűbb is lehet! Meg is kérheted az adott pénzintézetet, ahol a tartós befektetési számládat (TBSZ számládat) nyitottad, hogy ők vegyék meg havonta fix összegért azokat az értékpapírokat, amelyeket előzőleg óvatos befektető módszerrel (erről később) kiválasztottál. Mi akkor mégis a titok? Hogy az emberek nagy részének nincs pénzügyi ismerete! Az 1+1 sem nehéz matematikai művelet, ám ameddig nem ismered a számokat, el sem tudod képzelni, hogyan kell megoldanod.

Konkrét példa

A példában számoljunk kis számokkal az egyszerűség kedvéért és dollárral, mert külföldi értékpapírokat is tarthatsz a TBSZ számládon.

Tegyük fel, hogy havi 500 dollárt tudsz félretenni. Óvatos befektetőként úgy döntöttél: külföldi részvényeket veszel (10-30 félét), akár indexalapokat. (indexalapok – több magas minőségű részvényből álló csomagnak képzeld el). Minden hónapban tehát ÓRAMŰ PONTOSSÁGGAL többet és többet veszel ezekből az alapokból.

Ha a piac esik: akkor az adott fix összegből több részvényt tudsz venni, mint az előző hónapban.

Ha a piac emelkedik: akkor az adott fix összegből kevesebb részvényt tudsz venni, mint az előző hónapban.

Robotpilóta üzemmódban vagy évekig. Kicsit unalmasnak hangzik? De pénzt hoz!

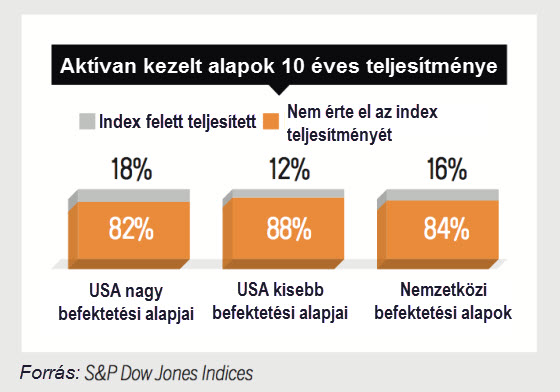

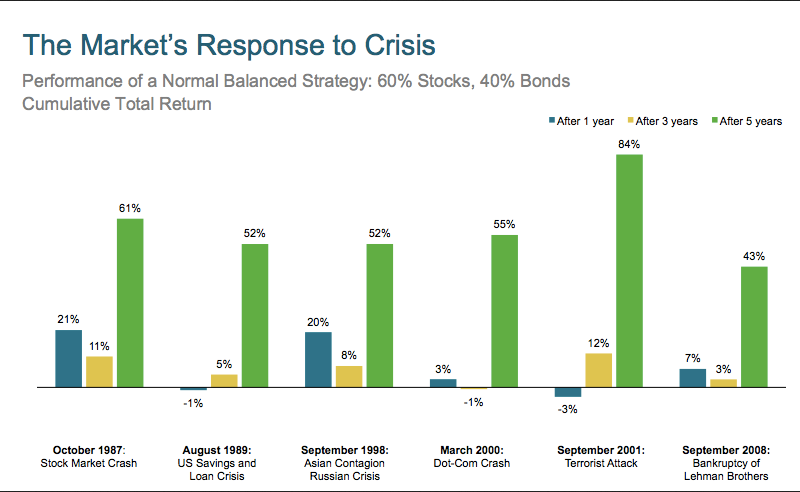

Mi erre a bizonyíték?

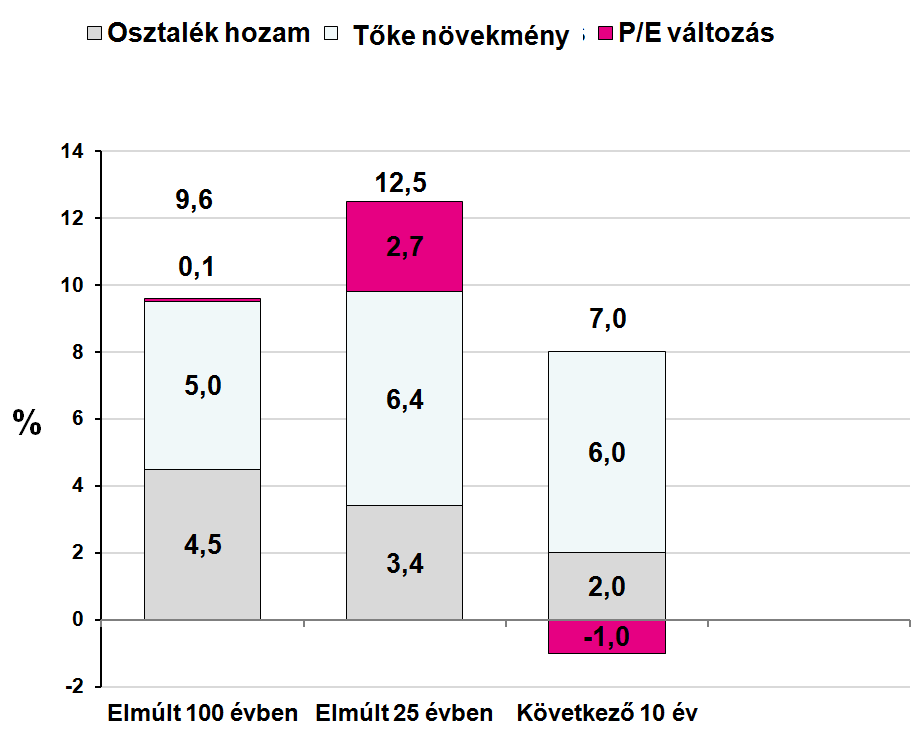

Az Ibbotson Associates vezető befektetési kutatóintézet számításai szerint ha 1929-től (amikor a nagy válság kezdődött, tehát ott volt jócskán piaci esés) rongyos 100 dollárral indultál volna és az S&P 500 részvényindexbe fektettél volna MINDEN hónapban 100 dollárt fektettél volna be, akkor 1939 augusztusában befektetésed értéke: 15 571 dollárra nőtt volna. (Forrás: Benjamin Graham: Az intelligens befektető)

A fegyelmezett vásárlás ereje – azaz a költségátlagolás módszere

Ez mutatja a fegyelmezett vásárlás erejét – ráadásul mindezt a nagy gazdasági és minden idők legnagyobb medve piaca idején (medve piac, amikor az árfolyamok esnek). És látod, valóban lehet konyhapénzből milliókat csinálni. Ez a módszer működik. Neve: költségátlagolás módszere. Nem varázslat! Csak tudás, melyet most megkaptál!

A legszebb az egészben, hogy ha egyszer felállítottál egy robotpilóta üzemmódban működő, indexkövető alapokat tartalmazó portfóliót, akkor az óvatos befektető számára létező legjobb választ adhatod a következő kérdésekre.

1) Ha valaki ezt kérdezi tőled: „A kötvényeknek nagyobb a hozama, mint a részvényeknek?”

Válaszod: „Nem tudom, és nem is érdekel.” – hiszen minden értékpapírt automatikusan vásárolsz.

2) Ha valaki ezt kérdezi tőled: „Vajon az energetikai részvények háttérbe szorítják az IT részvényeket?”

Válaszod: „Nem tudom, és nem is érdekel.” – hiszen a portfóliód minden szektorból tartalmaz részvényeket

3) Ha valaki ezt kérdezi tőled: „Mi lesz a következő „Apple”?”

Válaszod: „Nem tudom, és nem is érdekel.” – hiszen, ha elég nagyra nő ahhoz, hogy érdemes legyen vásárolni belőle, az indexkövető alapod vásárol belőle, így nem maradsz ki az emelkedésből.

Ennél egyszerűbbet nem tudok mutatni Neked.

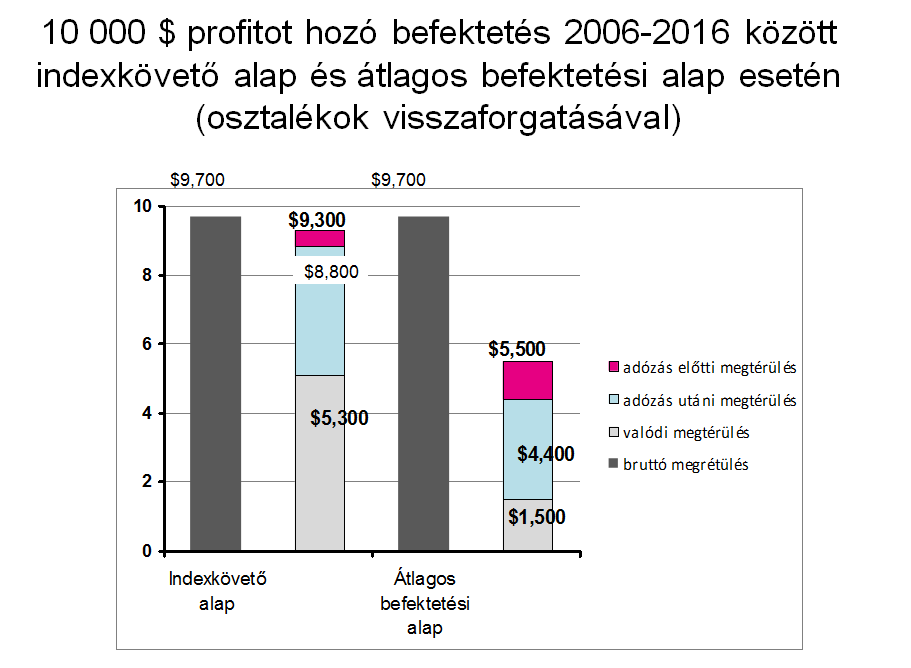

Mibe fektess hát? Warrenn Buffett a Vanguard S&P500 indexkövető alapot írta be saját elmondása szerint a végrendeletébe…

Ugyanakkor tudnod kell, hogy mindezt még csak a kezdet. Minél nagyobb a tudásod, annál jobban el fogsz tudni igazodni a pénzügyekben, és az a bizonyos 100 millió sokkal több is lehet. Csak rajtad áll, hogy a most megszerzett tudásodon kívül mit tanulsz meg a befektetésekről!

Forrás: https://time.com/money/3956351/jack-bogle-index-fund/

Forrás: https://time.com/money/3956351/jack-bogle-index-fund/

Forrás: https://time.com/money/3956351/jack-bogle-index-fund/

Forrás: https://time.com/money/3956351/jack-bogle-index-fund/

Forrás: https://www.cnbc.com/2016/05/02/warren-buffett-i-might-consider-taking-money-out-of-banks-if-they-charge-for-deposits.html

Forrás: https://www.cnbc.com/2016/05/02/warren-buffett-i-might-consider-taking-money-out-of-banks-if-they-charge-for-deposits.html

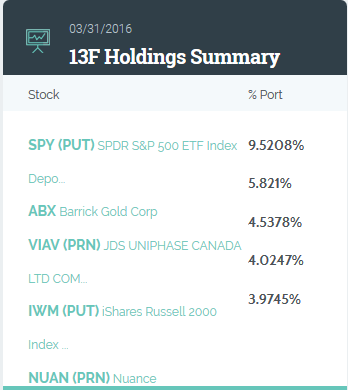

Forrás: gurufocus.com

Forrás: gurufocus.com

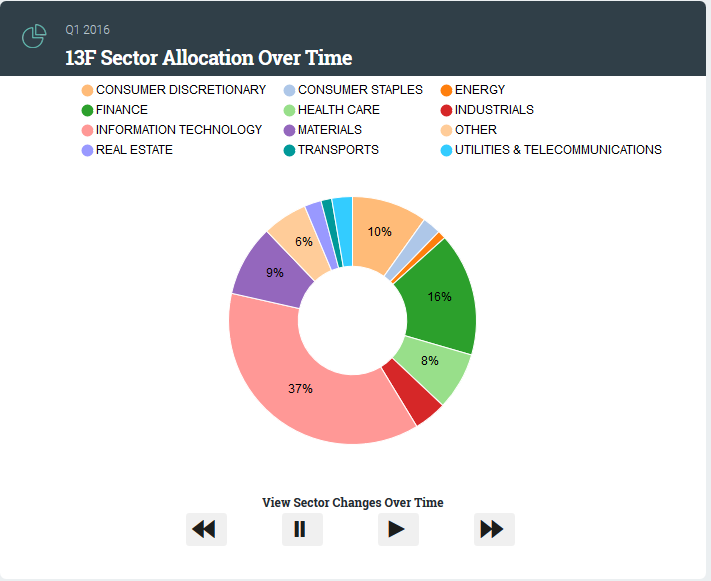

Forrás: https://whalewisdom.com

Forrás: https://whalewisdom.com