2016. június 23-án a britek kiszavazták magukat az Európai Unióból. Rengeteg nyilatkozat, vélemény (Soros György, Warren Buffett, Janet Yellen, Mario Draghi, Birger Schäfermeier, stb. beszélt róla) rengeteg félelem, pánik nyilvánult meg a Brexit hatására a piacokon.

De mit jelenthet ez Neked? És mit jelent a befektetőknek, vagy befektetni vágyóknak?

Elsődlegesen, amit tudnod kell: a piacok eséssel reagáltak a hírre, a DAX index közel 700 pontot esett, azaz 6,82%-ot, a S&P500 75,91 pontot esett, azaz 3,59%-ot, az angol font pedig azonnal elkezdett gyengülni. Előre persze semmit nem lehet megjósolni, de megvan a valószínűsége, hogy ez az esés tovább folytatódik, azaz előbbre jön az a piaci esés, ami a harmadik negyedévre volt valószínűsíthető.

Ez nagyon jó hír azok számára, akik be akarják fektetni a pénzüket, hiszen hamarosan eljön az idő, amikor a legjobb áron juthatnak részvényekhez, vagy az S&P500 indexkövető alaphoz és így jó befektetést csinálhatnak, amelyről a Lusta portfóliókkal foglalkozó írásunkban találsz részleteket, amely befektetési mószerrel 2,9 milliárd dollár helyett 8 milliárd dollárja lehetne Donald Trumpnak! Izgalmas írás, még ha elsőre hihetetlennek hangzik is, amelyet a nationaljournal jelentetett meg.

Ha szeretnéd te is kihasználni ezt a 6-8 évenként előforduló ciklust, amikor a piac 20-30%-ot vagy még többet esik, és ott elkezdeni a robotpilóta módszerrel befektetni, vagy diszkont áron vásárolni részvényeket. akkor ennek alapelveiről további segítséget a Befektetés Habbal oktatócsomagban találsz>>

De nézzük szépen sorjában, mit gondolnak a Betrixről a pénzvilág jelentős szereplői:

Mit gondolnak a Brexitről…?

A pénzvilág legjelentősebb tényezői egyrészt a piacok megnyugtatását célzó közleményekben, másrészt a rövid és hosszabb távú kilátásokra vonatkozó gyors elemzésében reagáltak a Brexitre, azaz brit szavazópolgárok döntésére, amellyel az Európai Unióból való kilépés mellett döntöttek.

A referendumot megelőző elemzéseikből már kitűnt, hogy többségük szorosan követte a fejleményeket, és folyamatosan elemezte a népszavazás eredményének a pénzpiacokra, illetve a nemzetközi gazdaság egészére nézve várható következményeit. A bankvilág általában véve nemkívánatosnak, és a világgazdaságot óhatatlanul megrengető tényezőnek tekintné a brit EU-tagság megszünését.

Az alábbiakban – a teljesség igénye nélkül összegyűjtöttünk a június 23-án a szigetországban tartott népszavazást követő néhány gyors helyzetelemzést, illetve a referendum előtti napokban a kilátásokkal kapcsolatban elhangzott megnyilatkozást.

1) A két nagy befektető Warren Buffet és Soros György véleménye:

Warren Buffet amerikai nagybefekető, a Berkshire Hathaway igazgatótanácsánk elnöke nem változtatna üzletpolitikáján

Warren Buffet amerikai nagybefekető, a Berkshire Hathaway igazgatótanácsánk elnöke nem változtatna üzletpolitikáján

Warren Buffet amerikai nagybefekető, a Berkshire Hathaway igazgatótanácsánk elnöke nem változtatna üzletpolitikájánWarren Buffet a Berkhshire Hathaway igazgató tanácsának elnöke még ugyancsak a brit népszavazás előtt – szemben a nemzetközi pénzvilág több más, ismert személyiségével – úgy nyilatkozott, hogy nem hisz a Brexit globális hatásában. Kijelentette, nem hiszi azt sem, hogy a briteknek az Unióból való kilépése esetén változtatnia kell majd beruházási- és üzletpolitijkáján. “Nem fogok semmit máshogyan csinálni! – mondta Buffett. Nem fogok eladni egyetlen egy ingatlanomat sem. Nem fogom eladni a házamat. Nem fogok másfajta autóval járni, és természetesen nem fogom a jelenlegi befektetéseimet sem megváltoztatni.” Warren Buffett 23 befektetési tippjében minden lényeges szempontot összefoglalt a befektetés alapelveiről.

Az amerikai nagybefektető szerint az európaiak követtek el hibákat a pénzügyi együttműködés terén. Ezek a hibák azonban nem végzetesek, és közös akarattal kijavíthatóak. Kifejezte azt a reményét, hogy a britek az unióban maradás mellett döntenek majd, mert – bár Nagy-Britannia nem tagja az Eurózónának – sok szállal kötődik hozzá, és kilépése megingatná annak stabilitását.

Soros György magyar származású amerikai milliárdos, befektető: szétesik az EU

Az Európai Unió szétesését vizionálta a Brexit következményeként Soros György magyar származású amerikai milliárdos még a népszavazás előtti napokban a the New York Timesnak írott elektronikus levelében. Soros szerint a briteknek az Unióból való esetleges távozása láncreakcióként általános kilépési lázat indíthat el, amelynek nyomán az Európai Unió szétesése elkerülhetetlenné válik. Azt írta ugyanakkor, hogy reméli, a maradás pártiak győznek.

Nem sokkal később a brit Guardian című lapban jelentetett meg egy cikket, amelyben az angolokat arra figyelmeztette: tévednek, ha azt hiszik, hogy az Unióból való kilépésnek nem lesz htaása személyes pénzügyi helyzetükre. Legalább egy, azonnali következményt minden brit háztartás meg fog érezni, ez pedig a font értékének zuhanása lesz. A font értkvesztése drámai következményekkel jár a pénzpiacokra, a beruházásokra, az árakra és a foglalkoztatásra is – vélte Soros.

2) Az EKB elnök Mario Draghi és a FED elnök Janet Yellen véleménye:

Mario Draghi az Európai Központi Bank elnöke a pénzpiacokat nyugtatja

Mario Draghi az Európai Központi Bank elnöke a pénzpiacokat nyugtatja

Mario Draghi az Európai Központi Bank elnöke a pénzpiacokat nyugtatjaMario Draghi az Európai Központi Bank (EKB) elnöke a brit klépést szentesítő népszavazást követő délelött válságtanácskozást tartott Marki Cerney-val a Bank of England elnökével. Még a tanácskozást követően Draghi az EKB nevében nyilatkozatot adott, amelyben megnyugtatta a piacokat, hogy az EKB az ellenőrzése alatt álló többi európai jegybankkal szoros kapcsolatban már felkészült erre az eshetőségre, és megtesznek mindent annak érdekében, hogy az eurózóna bankrendszere rugalmasan alkalmazkodjék, és megőrizze likviditását.

Draghi egyébként a népszavazást megelőzően több alkalommal is amellett foglalt állást, hogy Nagy-Brtanniának bent kellene maradnia az Európai Unióban. Úgy vélte, hogy ebből a szigetország és az EU egyaránt profitálna.

Janet Yellen az amerikai jegybank (Federal Reserve Board – Fed) elnöke: az amerikai gazdaság több szinten is megérzi

Janet Yellen az amerikai jegybank (Federal Reserve Board – Fed) elnöke: az amerikai gazdaság több szinten is megérzi

Janet Yellen az amerikai jegybank elnöke a referendumot követően úgy nyilatkozott, hogy az Európai Unióból való brit kilépésre igent mondó referendumnak minden bizonnyal hatása lesz a Fed pénzpolitikájára mint rövid, mind középtávon, sőt akár hosszú távon, azaz akár az elkövetkező hónapokban is.

A brit kilépésre vonatkozó döntés feltehetőn három szinten érezteti hatását.

1) Az első közvetlen hatás a valutapiac megingása, ezzel kapcsolatban a Fed közölte, hogy más jegybankokkal közösen lépéseket tett arra, hogy szükség esetén beavatkozzon a piaci likviditás biztosítására.

2) Ami a Brexit közép távú hatásait illeti, Janet Yellen szerint az hátráltathatja a kamatemelés bevezetését, amire pedig a szakértők már egy ideje számítottak.

3) Hosszabb távon a Brexit – másodlagos hatásként – minden bizonnyal megmutatkozik az amerikai gazdasági mutatókban is. A Fed elnöke szerint egyelőre ez az, amit már most prognosztizálni lehet, a további következmények egyelőre beláthatatlanok.

Janet Yellen egyébként már a brit népszavazást megelőző hetekben kifejtette, hogy ha a Brexit megvalósul, annak globális hatása lesz a világgazdasági és nemzetközi pénzügyi helyzetre, a pénzpiacokra.

3) Jamie Dimon a J.P. Morgan ügyvezető igazgatójának véleménye

A Brexit súlyos kárt okoz a brit gazdaságnak

A Brexit súlyos kárt okoz a brit gazdaságnak

Jamie Dimon, a J.P. Morgan Chase az Egyesült Államok legnagyobb, és a világ hatodik legnagyobb bankjának ügyvezető igazgatója szerint az Európai Unióból való kilépés súlyos következményekkel jár a brit gazdaságra és a foglalkoztatásra is. A hatalmas nemzetközi hálózattal rendelkező pénzintézet vezető tisztségviselőjének véleménye szerint a brit kilépés nyomán nyilvánvalóan megváltoznak a pénzintézetek működésére vonatkozó szabályok is, ami elbocsátásokkal is járhat. Az amerikai nagybank jelenleg mintegy 16 ezer alkalmazottja van az Egyesült Királyság területén lévő fiókintézetekben. Lehetséges, hogy elbocsátásokra kerül majd sor, amely legalább ezer, de akár négyezer munkavállalót is érinthet.

Amerikai nagybankok is megérezik Nagy-Britannia kilpését az EU-ból

Amerikai elemzők szerint néhány jelentősebb európai kapcsolatokkal rendelkező nagybankot súlyosan érint Nagy-Britanniának az Európai Unióból való kilépése.

Mint Brian Kleinhanzi a New York-i KBW buházási (Keefe, Bruyette and Woods) bruházási intéet elemzője szerint a Morgan Chasen kívül más amerikai nagybankoknak, köztük a szintén igen kiterjedt brit hálózattal rendelkező Goldman Sachs-nak is kárt okoz a Brexit. A jelentősebb amerikai bankok többségének ugyanis vannak komoly szigetországi üzleti kapcsolatai. A KBW szerint hosszabb távon a Brexit bizonyos átrendeződést, profiltisztítást okoz majd az amerikai bankvilágban.

3) Birger Schäfermeier mester tréder véleménye

Ha kilépnek az angolok, akkor az egy „game changing” esemény.

Ha kilépnek az angolok, akkor az egy „game changing” esemény.

Azt javasolom, hogy ezt ne kereskedje senki, mert nagy volatilitás és kicsi likviditás jellemezheti ezt a sokk hatására kialakuló mozgást. Ezért ez nem jól kereskedhető. Jobb, ha a ezen mozgás utáni visszatesztre várunk és esetleg azt kereskedjük.

A devizapárokat tekintve természetesen az angol font devizapárjaiban várható nagy mozgás. Ha kilépnek a britek, akkor esés várható ebben a devizapárban egészen 1.08-1.05-ig. Azonban a nagy trendet nem befolyásolja majd ez az esemény, mert jelenleg a trend eső, és ez az esőtrend akkor felgyorsulhat. Az angol font 15-20%-kal és leértékelődhet.

Én nem keresekedem most. Az emberek szeretik a nagy mozgásokat, de ez nem az az idő, amikor jó hozam/kockázati aránnyal lehet pénzt csinálni. Ilyenkor inkább meg kell őrizni a pénzünket, és a tőkénket.

Én azt javaslom, hogy ne kereskedjetek, figyeljétek az eseményeket a partvonalról és akkor gyertek vissza a piacra, amikor egyre jobban letisztul a kép. Ez nem ezen a héten fog megtörténni, hanem a jövő héten.

Amit én csinálni fogok az a következő: Ha szezonális chartot nézzük, akkor láthatjuk, hogy a piac felfele mozog július 4-ig. Az elkövetkezendő 2 hétben nagy mozgásokat várok. De én igazából a harmadig negyedévben várok jó kereskedési lehetőségeket, mert akkor nagy esést valószínűsítek. Ha azonban az angolok kilépnek, akkor nem lesz szerencsénk, mert akkor ez a nagy esés, amit a harmadik negyedévre várunk most fog bekövetkezni, és akkor nem lesznek jó lehetőségek a trédereknek, hogy ebben részt vegyenek.

“A buta pénzből, nem lesz okos pénz, hacsak… fel nem ismeri a korlátait.” – mondja Warren Buffett

Ezért készülj és használd ki ezt a kínálkozó lehetőséget. Pánikolás és félelem helyett inkább készülj a befektetésre!

Ha nincs még kezdőtőkéd, akkor a Hogyan legyen gazdag blog poszt írásunk nagyon hasznos lesz számodra. Sokkal egyszerűbb, mint gondolnád!

Tekints hát így a Brexit-re, és használd ki azt a pénzgyarapítási lehetőséget, amit a piac most kínál majd Neked!

Azonban ne tedd ezt kevés ismerettel vagy esetleg minden ismeret és tudás nélkül! Képzed magad, szerezz ismereteket és aztán leld meg örömödet a befektetésekben, a tőzsdei kereskedésben és pénzed gyarapításában!

Biztonságos és sikeres befektetésekhez segítséget itt találsz:

Befektetés Habbal oktatócsomag – 250 oldalas könyv 7 befektetés tervező kalkulátorral

Befektetés Habbal oktatócsomag – 250 oldalas könyv 7 befektetés tervező kalkulátorral

– Befektetői észjárás a´la, Warren Buffett tanítómestere, Benjamin Graham –

Mint látod, hamarosan megjelenő pénzügyi oktató csomagunk, a

Mint látod, hamarosan megjelenő pénzügyi oktató csomagunk, a

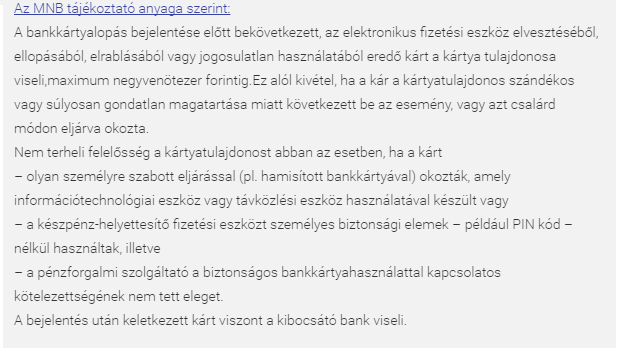

Forrás: https://www.mnb.hu/felugyelet

Forrás: https://www.mnb.hu/felugyelet